29款注射剂将集采!正大天晴、恒瑞……42款注射剂过评

9月29日,四川等8省区计划联盟采购17种药品,涉及14款注射剂。近日,国采将提高注射剂比重的消息在业内流传,一批重磅注射剂相继进入各省市集采目录。国采及省市集采“双拳”出击下,超6300亿注射剂市场加速洗牌。今年以来,注射剂仿制药一致性评价进度明显加快。截至目前42款注射剂(77个品规)已有企业通过/视同通过一致性评价。在新一批集采未启动的空窗期及省市集采不纳入过评品种的趋势下,过评品种迎来了短暂的市场黄金期,未过评、销量高的注射剂市场将颠覆。

16款注射剂将集采!冲击12个超10亿大品种

9月24日,重庆市医保局召开重庆市药品带量采购企业座谈会,介绍重庆市常用药品带量采购文件有关内容,并听取参会人员对采购文件的意见和建议。据网传目录,重庆市拟对20个品种开展带量采购。

重庆市20个拟带量采购品种销售情况

.

. 来源:米内网中国公立医疗机构终端竞争格局

米内网数据显示,20个品种(23个品规)2019年在中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端销售额超过10亿元的有16个。

从20个品种的治疗领域看,全身用抗感染药物涉及的品种有7个,均为临床常用大品种。备受关注的质子泵抑制剂(PPI)中,泮托拉唑钠注射用粉针剂(40mg)销售额接近40亿元,雷贝拉唑钠肠溶剂(10mg、20mg)销售额超过20亿元。

从剂型上看,20个品种中有16个为注射剂(粉针剂、水针剂),肠溶剂有2个品种,口服片剂、吸入剂则各有1个品种。值得关注的是,20个品种对应的带量采购剂型均未有产品通过一致性评价,奥沙利铂过评产品有齐鲁制药的奥沙利铂注射剂,但此次集采剂型为粉针剂注射用奥沙利铂。

8省区联合带量采购,14款注射剂被纳入

9月29日,业内流出《四川等8省区开展省际联盟药品集中带量采购工作的公告》,四川、山西、内蒙古、辽宁、吉林、黑龙江、海南、西藏等8省(区),将对17种药品进行集中带量采购。

注射剂是此次带量采购的主要剂型,目录中的17种药品有14个为注射剂,口服常释剂型仅有3个。对比四川等8省区、重庆市集采药品目录,七叶皂苷注射剂是唯一重合的品种。

米内网数据显示,17种带量采购药品2019年在中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端销售额超过10亿元的有9个。

8省(区)17个带量采购品种销售情况

国采“点名”注射剂,一批注射剂遭地方集采

近日,一则关于国家药品集采的相关谈话在业内流传。据悉,国家集采将常态化开展,只要符合集采条件的品种数或其金额达到一定水平,即触发启动国家集采,预计每年开展两批;明年开始将逐步提高注射剂在国家集采中的比重;非过评化药、生物药、中成药评价体系尚不完善,相关部门或将指导部分地区探索集采规则,为全国推广积累成熟经验。

9月17日,山东省医保局发布《山东省药品集中带量采购文件(征求意见稿)》,将对40个品种进行集中带量采购。40个品种中有28个注射剂,注射剂占比达70%,其中23个注射剂2019年在中国公立医疗机构终端销售额超过10亿元。

而重庆市计划带量采购的20个品种,注射剂占比更是高达80%。

9月28日,四川省人民政府发布《四川省医药机构药品集中采购实施方案(征求意见稿)》。方案表示,全省公立医疗卫生机构(含参与我省集中采购的军队医疗机构)、医保定点社会办医疗机构、医保定点零售药店纳入全省药品集中采购管理;质量疗效确切、临床用量较大、采购金额较高、竞争较为充分的药品将分步纳入带量采购范围。具体采购品种按相应规则遴选确定。

可以看到,药品集中带量采购无论是国家还是各个地区,都在紧锣密鼓地推进中,注射剂将首当其冲。

42款注射剂过评!正大天晴、恒瑞……领跑

米内网数据显示,2019年中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院(简称中国公立医疗机构)终端化药注射剂销售额超过6300亿元,占据化药市场近六成份额。如此庞大的用药市场,在医保控费政策趋严的背景下,化药注射剂必然是医保局的重点关注对象,过评注射剂将加快纳入国采,未过评注射剂大品种也纷纷现身各省市集采目录。

今年以来,注射剂仿制药一致性评价过评数量与速度大大提升。米内网数据显示,截至2020年9月30日,42个注射剂(77个品规)已有企业通过或视同通过一致性评价。

此外,上海禾丰制药的硫酸镁注射液、海南普利制药的注射用比伐芦定、江苏盈科生物的丙泊酚中/长链脂肪乳注射液、江苏万高药业的左乙拉西坦注射液、江苏杜瑞制药的注射用甲磺酸萘莫司他上市申请已进入行政审批阶段,有望在近日获批并视同过评。

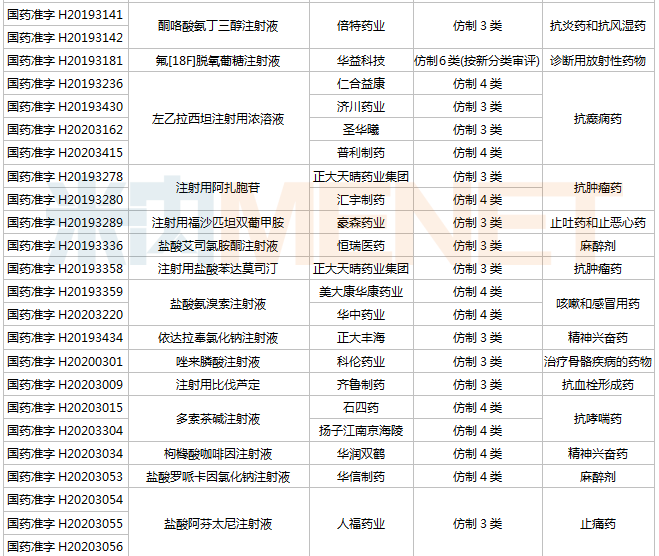

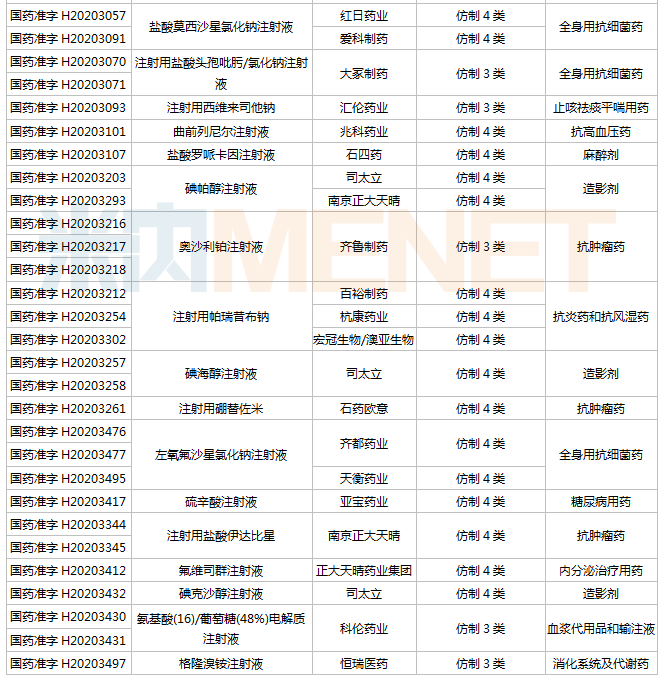

通过/视同通过一致性评价的注射剂

来源:米内网MED2.0中国药品审评数据库

从品种过评情况看,注射用紫杉醇(白蛋白结合型)、布洛芬注射液、左乙拉西坦注射用浓溶液、注射用帕瑞昔布钠等4款注射剂过评企业数达3家及以上;盐酸右美托咪定注射液、注射用阿扎胞苷、盐酸氨溴索注射液、多索茶碱注射液、盐酸莫西沙星氯化钠注射液、碘帕醇注射液、左氧氟沙星氯化钠注射液等7款注射剂过评企业均有2家,其余注射剂均为独家过评。

从企业过评情况看,中国生物制药(正大天晴、正大丰海)以6个注射剂品种领跑,恒瑞医药有5个注射剂品种过评,汇宇制药、齐鲁制药、科伦药业、司太立等4家企业均有3个注射剂品种过评。

在国家开展的三批集采中,注射剂共有7个品种被纳入,分别为氟比洛芬酯注射液、注射用培美曲塞二钠、盐酸右美托咪定注射液、注射用紫杉醇(白蛋白结合型)、注射用阿扎胞苷、左乙拉西坦注射用浓溶液、盐酸莫西沙星氯化钠注射液。

在新一批集采未启动的空窗期及省市集采不纳入过评品种的趋势下,过评品种迎来了短暂的市场黄金期,尤其是独家过评品种开拓市场的大好机会。而未过评品种企业既要应对地方集采的挑战,还需要加快仿制药一致性评价进度。