跨国药企迎危机 10大明星药销售额将下滑

近日,国外医药网站FiercePharma发布一份2019年可能在美国面临专利挑战风险的10大药品清单,罗氏抗癌“三驾马车”上榜,吉利德也有两款产品在列,辉瑞、GSK家喻户晓的明星药再次出现。从10大品牌药2018年全球销售情况看,一半以上的药品销售额同比去年下滑,随着专利保护到期,多个仿制药获批上市,这10大药品在2019年将面临更大的销售危机。那么这10大明星药在国内研发进展如何?

表1:2019年将在美国失去市场独占权的10大品牌药

(来源:米内网数据库、新浪医药)

从FiercePharma发布的药品清单可看出,一半以上的药品预计会在2019年年中或下半年失去在美国市场的独占权;从2018年全球销售情况看,一半以上的药品出现销售额下滑的情况,随着专利到期,多个仿制药获批上市,其在2019年的销售将更加不容乐观;与此同时,一半以上的药品已成功进入中国国内市场,且有些药品取得了不错的销售额业绩,比如罗氏的“三驾马车”。

罗氏抗癌“三驾马车”:美罗华、赫赛汀、安维汀

利妥昔单抗是一种靶向于CD20的单克隆抗体,其在欧洲、美国、中国均已受到生物类似药的威胁。2017年初,欧洲批准首个美罗华生物类似药上市,2018年美罗华在欧洲市场的销售额大幅下滑,降幅达到47%;2018年11月底,FDA批准美国市场首个利妥昔单抗生物类似药Truxima上市;2019年2月25日,复星医药利妥昔单抗获得国家药监局批准,成为国内首个获批上市的生物类似药。

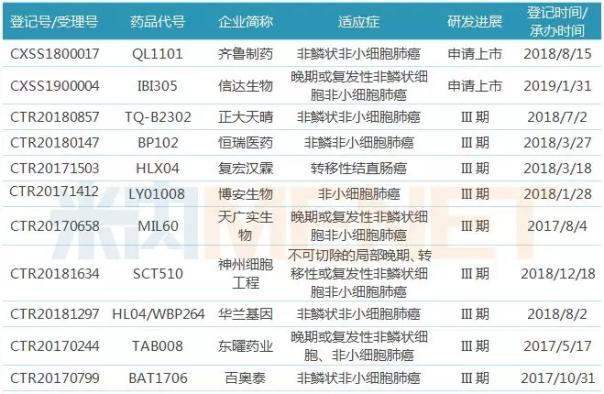

表2:已申报上市或进入III期的利妥昔单抗生物类似药

(来源:米内网中国药品临床试验公示库)

美罗华于2008年4月21日获得国家药监局批准进口,2017年该产品通过谈判降价进入医保,近几年来,美罗华在中国公立医疗机构终端销售额逐年看涨,2018年有望突破30亿元大关。据米内网中国药品临床试验公示库,目前国内有16家企业布局利妥昔单抗生物类似药,复星医药捷足先登,其申报的弥漫性大B细胞淋巴瘤适应症已获批上市,另一适应症类风湿关节炎也进行到临床III期,此外,正大天晴、海正药业、信达生物等6家企业针对弥漫性大B细胞淋巴瘤适应症的产品均已进入III期临床。

曲妥珠单抗是一种HER2受体拮抗剂,其在欧洲、美国已有生物类似药获批上市。2017年11月,欧盟批准曲妥珠单抗生物类似药Ontruzan上市,2018年赫赛汀在欧洲及日本市场销售额同比去年下滑16%。罗氏在2018年财报中表示,赫赛汀的销售动力主要来自于美国和中国市场,面对越来越多生物类似药的冲击,2019年赫赛汀将面临更大的销售危机。

表3:已申报上市或进入III期的曲妥珠单抗生物类似药

(来源:米内网数据库)

赫赛汀于2002年9月5日获得国家药监局批准进入国内市场,2017年以近70%的降幅进入医保,近几年来在中国公立医疗机构终端的销售情况良好,为罗氏的业绩提供了不小的增力。目前国内市场有超过10家企业在布局赫赛汀生物类似药,速度最快的是三生国健,其上市申请已于2018年9月10日获得CDE承办受理,并被纳入优先审评。此外,还有正大天晴、复宏汉霖、嘉和生物、海正药业的产品进入III期临床,适应症均为乳腺癌。

贝伐珠单抗是一种血管内皮生长因子(VEGF)抑制剂,相比于美罗华、赫赛汀,安维汀面临的处境没有那么紧迫,其在2018年全球销售额同比去年仍有所上涨,但在2017年9月,FDA批准首款安维汀生物类似药Mvasi上市,2018年Mvasi在欧盟获批上市,这或对安维汀2019年的销售额带来一定冲击。

表4:已申报上市或进入III期的贝伐珠单抗生物类似药

(来源:米内网数据库)

安维汀于2010年2月26日获得国家药监局批准进入国内市场,近三年来,该产品在中国公立医疗机构终端的销售额突飞猛进,年均增长率达到两位数,2017年以近60%的降幅纳入国家医保目录,增量可期。目前国内市场有超过20家企业在布局安维汀生物类似药,齐鲁制药、信达生物已提交上市申请,此外正大天晴、恒瑞医药、复宏汉霖等9家企业均进行到III期临床试验,布局的适应症包括肺癌、直肠癌等。

辉瑞、GSK:再次出现的乐瑞卡、舒利迭

辉瑞的普瑞巴林胶囊(Lyrica/乐瑞卡)和葛兰素史克的沙美特罗替卡松(Advair/舒利迭)这两个家喻户晓的品牌药再次出现在2019年的清单中。Lyrica原本是在去年底失去专利保护,但一项儿科适应症将其专利保护延长了6个月时间。葛兰素史克在经历数次推延之后,最终也将面临Advair的仿制药竞争。

普瑞巴林自上市以来一直保持稳步增长的状态,曾为辉瑞贡献近10%的销售额,2018年Lyrica全球销售额49.7亿美元,其中在美国实现销售额35亿美元,为了延长该产品在美国的独占期,辉瑞致力于儿科独占性权利,将其专利保护期延长6个月。

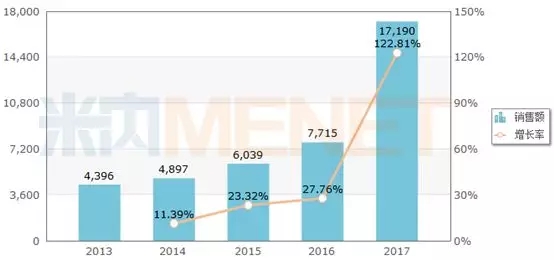

图1:2013-2017年中国公立医疗机构终端普瑞巴林销售情况(单位:万元)

(来源:米内网中国公立医疗机构终端竞争格局)

普瑞巴林于2010年7月获得国家药监局批准进口,商品名为乐瑞卡,用于治疗疱疹后神经痛。2017年中国公立医疗机构终端普瑞巴林销售额为1.72亿元,同比去年增长122.81%。目前国内市场除了原研厂家辉瑞,重庆赛维药业的产品也已获批生产。

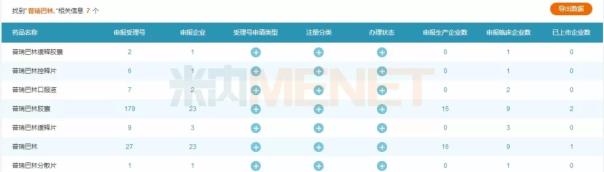

图2:普瑞巴林申报情况

(来源:米内网MED中国药品审评数据库2.0)

目前,国内企业针对普瑞巴林原料药及制剂(包括胶囊剂、缓释胶囊剂、缓释片剂、分散片等)提交的注册申请有很多,较早获得临床批准的企业有徐州恩华药业、重庆医工院、福建省力菲克药业、上海臣邦医药等。

沙美特罗替卡松含支气管扩张剂沙美特罗与吸入皮质激素丙酸氟替卡松,用于可逆性阻塞性气道疾病的规则治疗,包括成人和儿童哮喘。Advair在2013年达到销售峰值,全球销售收入52.74亿英镑,之后销售额逐年递减,2018年其全球销售额为24.22亿英镑。葛兰素史克在经历数次推延之后,最终也将面临Advair的仿制药竞争,来自迈兰的一款仿制药Wixela已经获得FDA批准,即将推向市场。

图3:2013-2017年中国公立医疗机构终端沙美特罗替卡松销售情况(单位:万元)

(来源:米内网中国公立医疗机构终端竞争格局)

反观国内市场,近几年来沙美特罗替卡松在中国公立医疗机构终端销售额有所回落,但基本保持在13亿-14亿元,目前国内市场仅原研厂家葛兰素史克的产品有上市销售,销售剂型包括粉吸入剂及气雾剂。

目前在国内市场已有多家企业布局沙美特罗替卡松仿制药,恒瑞、正大天晴、长风药业、欧米尼医药等企业按仿制药4类提交沙美特罗替卡松粉吸入剂的上市申请,山东京卫制药按仿制药6类提交沙美特罗替卡松粉吸入剂、气雾剂、粉雾剂的上市申请,目前已获批临床。

吉利德:“吉二代”夏帆宁、Letairis

三代丙肝药物曾为吉利德带来业绩的快速增长,但近年来表现得差强人意。2015年“吉一代”全球销售额开始缩水,2016年“吉一代”、“吉二代”纷纷上演大衰退,如今“吉三代”也难逃厄运。据吉利德财报,2018年公司丙肝药物收入占总收入比重及增速均不理想,“吉三代”实现收入19.66亿美元,下滑44%,“吉二代”实现收入12.22亿美元,下滑72%,“吉一代”未单独披露数据。

“吉二代”夏帆宁于2018年11月获得国家药监局批准进口,至此吉利德三代产品均已进入国内市场。据米内网MED中国药品审评数据库2.0,目前国内市场已有江苏万邦生化医药、上海星泰医药、南京正大天晴制药、北京万生药业等企业按新药3.2类提交临床申请。

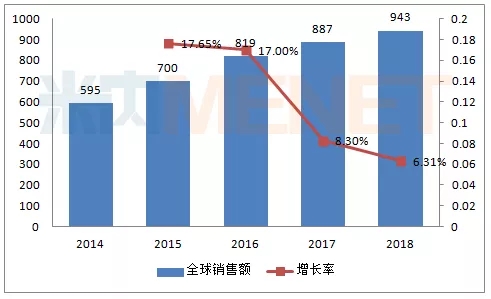

图4:2014-2018年安贝生坦全球销售情况(单位:百万美元)

(来源:米内网跨国公司业绩库)

安贝生坦是一种可选择性的ETA受体拮抗剂,可联合他达拉非用于治疗肺动脉高压(PAH)。Letairis是吉利德业绩增长点之一,近几年来全球销售额逐年上涨,但增速有所减缓。2018年实现收入9.43亿美元,同比去年增长6.31%。

吉利德首席财务官曾在2018年第四季度电话会议中预测,Letairis的仿制竞品将于2019年第二季度上市。