吸入剂一致性评价“三王称霸”,倍特、仁合益康出圈!

2月7日NMPA官网消息,再有4款吸入剂按新分类获批并视同过评,国产吸入剂正加速替代原研。米内网数据显示,截至2023年2月10日,通过一致性评价的吸入剂有67款(按产品名+企业统计),健康元、倍特药业、仁合益康并列第一。国采已纳入5个吸入剂产品,中标企业合计市场份额快速上升;倍特药业击败GSK,成为吸入用硫酸沙丁胺醇溶液的领军企业。吸入剂TOP10品种有4个暂未有产品过评,国内药企仍有发力的空间。

过评榜“三足鼎立”,两大畅销产品热度最高

目前,通过一致性评价的吸入剂有67款(按产品名+企业统计),均按新分类视同过评,国产吸入剂通过高水平仿制逐步抢占市场,打破进口品牌霸屏的局面,并逐步成为市场主力。

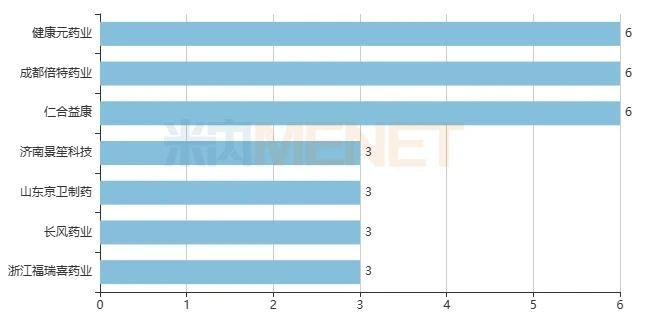

图1:截至目前过评吸入剂在3个以上的集团

来源:米内网一致性评价进度数据库

健康元药业目前是国内吸入剂龙头企业,已过评的吸入剂均为呼吸系统用药。集团首个过评的吸入剂是2019年4月获批的吸入用复方异丙托溴铵溶液,同年9月盐酸左沙丁胺醇雾化吸入溶液获批并视同过评;2020年吸入用布地奈德混悬液和吸入用异丙托溴铵溶液获批并视同过评;2022年硫酸特布他林雾化吸入用溶液和吸入用乙酰半胱氨酸溶液获批并视同过评。

成都倍特药业奋力追赶,目前已过评的吸入剂也有6个,均为呼吸系统用药。集团首个过评的吸入剂是2020年11月获批的吸入用硫酸沙丁胺醇溶液,同月吸入用异丙托溴铵溶液也获批并视同过评;2021年吸入用复方异丙托溴铵溶液和吸入用布地奈德混悬液获批并视同过评;2022年盐酸左沙丁胺醇雾化吸入溶液和硫酸特布他林雾化吸入用溶液获批并视同过评。

仁合益康的实力也不容小觑,集团首个过评的吸入剂是2020年2月获批的吸入用硫酸沙丁胺醇溶液,同年11月硫酸特布他林雾化吸入用溶液获批并视同过评;2021年吸入用异丙托溴铵溶液和吸入用复方异丙托溴铵溶液获批并视同过评;2022年吸入用乙酰半胱氨酸溶液获批并视同过评。2023年2月7日,NMPA发布最新药品获批信息,仁合益康的盐酸左沙丁胺醇雾化吸入溶液获批并视同过评。目前,仁合益康已成功与健康元、倍特药业并肩领跑。

表1:目前已有企业过评的吸入剂产品情况

来源:米内网中国申报进度(MED)数据库

目前已有企业过评的吸入剂涉及14个产品,呼吸系统用药占11个,神经系统药物占2个,杂类占1个。

吸入用异丙托溴铵溶液和吸入用硫酸沙丁胺醇溶液过评热度最高,均有10家企业过评。

吸入用异丙托溴铵溶液是一种支气管扩张剂,可与吸入性β-受体激动剂合用于治疗急性或慢性哮喘引起的可逆性气道阻塞。2021年在中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院(简称中国公立医疗机构)终端,吸入用异丙托溴铵溶液的销售额超过8亿元,2022上半年该产品在呼吸系统用药吸入产品排名TOP11。

吸入用硫酸沙丁胺醇溶液主要用于对传统治疗方法无效的慢性支气管痉挛的治疗及严重的急性哮喘发作的治疗。2021年在中国公立医疗机构终端,吸入用硫酸沙丁胺醇溶液的销售额超过2亿元,2022上半年该产品在呼吸系统用药吸入产品排名TOP16。

值得注意的是,吸入用氯醋甲胆碱和氮?斯汀氟替卡松鼻喷雾剂是2022年获批的国产新品,目前未有进口品牌与其竞争,可见随着国内研发技术持续提升,国产吸入剂正从“跟着仿”迈向“领先仿”的新阶段。

倍特药业成国采“标王”,超20亿产品留待第九批国采?

在一致性评价和国家集采的推动下,国产吸入剂得到了快速提升的机会。第四批、第五批、第七批国采合共纳入5个吸入剂产品,中标企业均为国内药企。

近日,第八批国采目录流出,本次暂不涉及吸入剂,但盐酸左沙丁胺醇雾化吸入溶液、吸入用乙酰半胱氨酸溶液、吸入用盐酸氨溴索溶液以及吸入用七氟烷4个产品目前已过评企业数量在4家以上,有望成为第九批国采的大热品种。

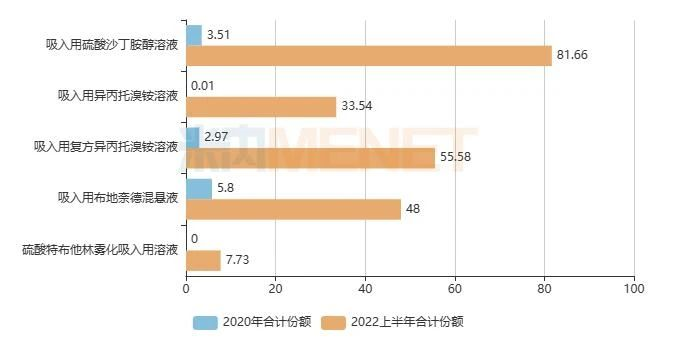

图2:国采吸入剂中标企业的合计市场份额变化情况(单位:%)

来源:米内网中国公立医疗机构药品终端竞争格局

吸入用硫酸沙丁胺醇溶液为第四批国采纳入的吸入剂,在中国公立医疗机构终端,4家中标企业的合计市场份额从2020年的3.51%涨至2022上半年的81.66%,成都倍特药业以超过28%的市场份额成为该产品的领军企业,GSK的市场份额在2022上半年跌至18.16%。

第五批国采纳入了吸入用异丙托溴铵溶液、吸入用复方异丙托溴铵溶液以及吸入用布地奈德混悬液。吸入用异丙托溴铵溶液4家中标企业的合计市场份额从2020年的0.01%涨至2022上半年的33.54%,吸入用复方异丙托溴铵溶液4家中标企业的合计市场份额从2020年的2.97%涨至2022上半年的55.58%,吸入用布地奈德混悬液4家中标企业的合计市场份额从2020年的5.80%涨至2022上半年的48.00%,上述3个吸入剂目前仍然是进口产品领军市场,国产替代原研的空间依然较大。

第七批国采在2022年四季度落地执行,硫酸特布他林雾化吸入用溶液中标企业达5家。2022上半年仁合益康和苏州弘森药业合计份额在7%左右,而成都倍特药业、健康元药业、南京恒道医药的产品在2022年获批,暂未在市场放量,待国采落地执行,中标企业或将迎来新一波涨潮。

表2:吸入剂国采中标集团情况

来源:米内网中国上市药品(MID)数据库

成都倍特药业非常重视吸入剂市场,第四批、第五批、第七批国采合计中标了5个产品,成为吸入剂国采中标大户。健康元药业和仁合益康的中标产品数量均为4个,苏州弘森药业和浙江福瑞喜药业各有2个产品中标。

图3:吸入用乙酰半胱氨酸溶液的销售情况(单位:万元)

来源:米内网中国公立医疗机构药品终端竞争格局

吸入用乙酰半胱氨酸溶液适用于治疗浓稠粘液分泌物过多的呼吸道疾病,如急性支气管炎、慢性支气管炎及其病情恶化者、肺气肿、粘稠物阻塞症以及支气管扩张症。在中国公立医疗机构终端,该产品的销售额在2020年达到13亿元,2021年突破20亿元,2022上半年也拿下了11亿元的好成绩。目前该产品由原研企业赞邦领军,仁合益康、普洛药业、吴中医药、康缘药业、福安药业、健康元药业均在2022年按新分类获批视同过评。若第九批国采纳入该产品,将迎来新一轮价格激战。

吸入剂TOP10品种洗牌,4个畅销品种首家过评企业令人期待

中国公立医疗机构终端吸入剂的市场规模在2018年达到200亿元以上,2020年国采降价叠加疫情影响市场规模跌破200亿元,2021年止跌上涨至250亿元,2022上半年也超过110亿元。

表3:2022上半年吸入剂TOP10品种情况

来源:米内网中国公立医疗机构药品终端竞争格局

2022上半年中国公立医疗机构终端吸入剂TOP4品种的销售额均超过10亿元,排名与2021年相比没有发生变化。特布他林上升3个位次,2022上半年排名TOP5。倍氯米松也上升了3个位次,首次进入TOP10品种名单。

目前,布地奈德福莫特罗、沙美特罗替卡松、噻托溴铵和倍氯米松暂未有产品通过一致性评价,国内药企可重点关注。

布地奈德福莫特罗目前仅有阿斯利康的布地奈德福莫特罗吸入粉雾剂(Ⅰ)和布地奈德福莫特罗吸入粉雾剂(Ⅱ)获批进口,未过国产仿制药获批上市。成都倍特药业旗下四川普锐特医药科技于2017年12月提交了的布地奈德福莫特罗吸入气雾剂的3类仿制上市申请,随后获批临床,最新阶段为III期临床进行中,是目前该品种进度最快的企业。

沙美特罗替卡松目前仅有GSK的沙美特罗替卡松吸入粉雾剂和沙美特罗替卡松吸入气雾剂获批进口,未过国产仿制药获批上市。早前已有8家企业提交4类仿制上市申请,最终4家企业获批临床,算上临床申请获批的企业,目前该品种共有8家国内药企获得临床批件。健康元药业、恒瑞医药、正大天晴药业集团的III期临床/生物等效性试验已完成,可以预见,该产品的首仿(首家过评)之争将异常激烈。

而噻托溴铵和倍氯米松早前已有国产仿制药上市销售,正大天晴药业集团的噻托溴铵粉雾剂和浙江仙琚制药的噻托溴铵吸入粉雾剂2022上半年在中国公立医疗机构终端的销售额分别为2.4亿元、1.2亿元,山东京卫制药的丙酸倍氯米松鼻气雾剂和丙酸倍氯米松吸入气雾剂2022上半年在中国公立医疗机构终端的合计销售额在3000万元以上。最终是新入局企业还是已上市企业拿下首家过评,我们拭目以待。

资料来源:米内网综合数据库