第九批集采6个糖尿病药摩拳擦掌!240亿市场止跌

中国是糖尿病第一大国家,口服药物为主要治疗方式之一。米内网数据显示,2022年中国公立医疗机构终端口服糖尿病药市场止跌,TOP20产品洗牌,“药王”易主,昔日“神药”回暖,2个新10亿品牌诞生。目前52个口服糖尿病药已有企业过评,德源药业、齐鲁制药等领跑过评榜;16个品种(以通用名计)已纳入国采,多个畅销品种销售额“大跳水”,6大品种备战第九批集采。

240亿市场止跌!“药王”易主,2个新10亿品牌诞生

据国际糖尿病联盟糖尿病图谱显示,2021年全球约5.37亿的成年人(20-79岁)患有糖尿病,患病率约10.5%,预计到2023年糖尿病患者将上升至6.43亿(11.3%),2045年将上升至7.83亿(12.2%)。从各个国家/地区患病率看,中国、印度和巴基斯坦稳居前三。

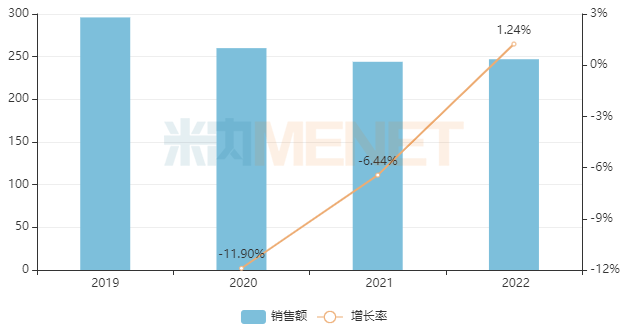

中国是糖尿病第一大国家,目前以口服药物为主要治疗方式之一。米内网数据显示,受疫情及集采执行影响,中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端口服糖尿病药销售规模有所波动,2022年止跌回升,销售额超过240亿元。

近年来中国公立医疗机构终端口服糖尿病药销售情况(单位:亿元)

来源:米内网中国公立医疗机构药品终端竞争格局

从细分小类看,口服糖尿病药以a-葡萄糖甙酶抑制剂为主,占比约16.7%;此外,随着越来越多的新品获批上市,DPP-4抑制剂、SGLT2抑制剂、口服降糖药复方等降糖药的销售额持续增长,占比逐年提升。

口服糖尿病药TOP20产品中,9个产品年销超10亿元,其中达格列净片、盐酸二甲双胍片、阿卡波糖片位居前三,销售额分别超过30亿元、22亿元、19亿元。

2022年中国公立医疗机构终端口服糖尿病药TOP20产品

来源:米内网中国公立医疗机构药品终端竞争格局

从销售额增速来看,8个产品涨逾10%,其中达格列净片涨53.98%,顶替盐酸二甲双胍片成为新“药王”;利格列汀片大涨68.76%,排名较2021年上升5个位次;销售峰值超过87亿元的昔日“神药”阿卡波糖片经过集采的洗礼后开始止跌回升,2022年销售额上涨20.45%。

受第五批集采执行影响,沙格列汀片、格列吡嗪控释片销售额分别下滑43.47%、27.15%,排名分别较2021年下滑8个、4个位次;第四批集采品种瑞格列奈片,其销售额继2021年下滑35.11%后,2022年下滑46.55%,排名由2020年的第3位下滑至2022年的第10位。

口服糖尿病药TOP20品牌中,阿斯利康的达格列净片、默沙东的磷酸西格列汀片、默克的盐酸二甲双胍片稳居前三;2个新10亿品牌诞生,为扬子江南京海陵药业的依帕司他片及勃林格殷格翰的利格列汀片。

16个品种纳入国采,多个畅销品种“陨落”

米内网数据显示,截至8月10日,有52个口服糖尿病药(35个通用名药品)已有企业过评/视同过评,涉及150余家药企(以集团计)。

从品种过评情况看,8个口服糖尿病药过评企业数(以企业名计)达10家及以上,其中盐酸二甲双胍片、盐酸二甲双胍缓释片均达40家及以上;维格列汀片、磷酸西格列汀片均达20家及以上;阿卡波糖片、格列齐特缓释片、苯甲酸阿格列汀片、恩格列净片均达10家及以上。

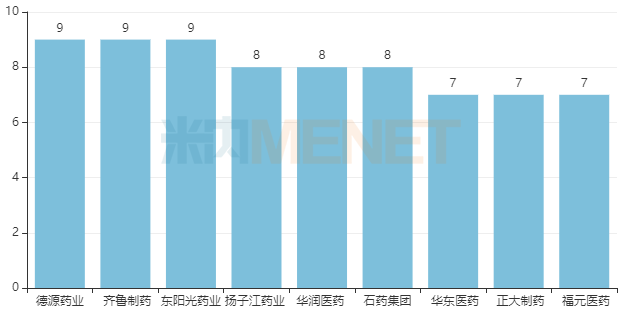

从企业过评情况看,德源药业、齐鲁制药、东阳光药领跑,过评品种数均达9个;扬子江药业、华润医药、石药集团紧接在后,过评品种数均达8个,华东医药、正大制药、福元医药过评品种数均达7个。

口服降糖药过评品种数达7个及以上的企业

注:品种数以药品名称计,企业数以集团计

在国家开展的化药集采中,有2个、3个、5个、4个、2个口服糖尿病药分别纳入第二批、第三批、第四批、第五批及第七批集采,合计16个品种。

已纳入集采的口服降糖药

部分临床畅销的存量品种在集采执行后销售额“大跳水”,如第二批集采品种阿卡波糖口服常释剂型及格列美脲口服常释剂型,销售峰值分别超过95亿元、27亿元,2022年销售额不足25亿元、7亿元;第三批集采品种二甲双胍口服常释剂型,其销售峰值超过45亿元,2022年销售额不足24亿元。

部分临床畅销口服糖尿病药集采后的销售额变化(单位:万元)

来源:米内网中国公立医疗机构药品终端竞争格局

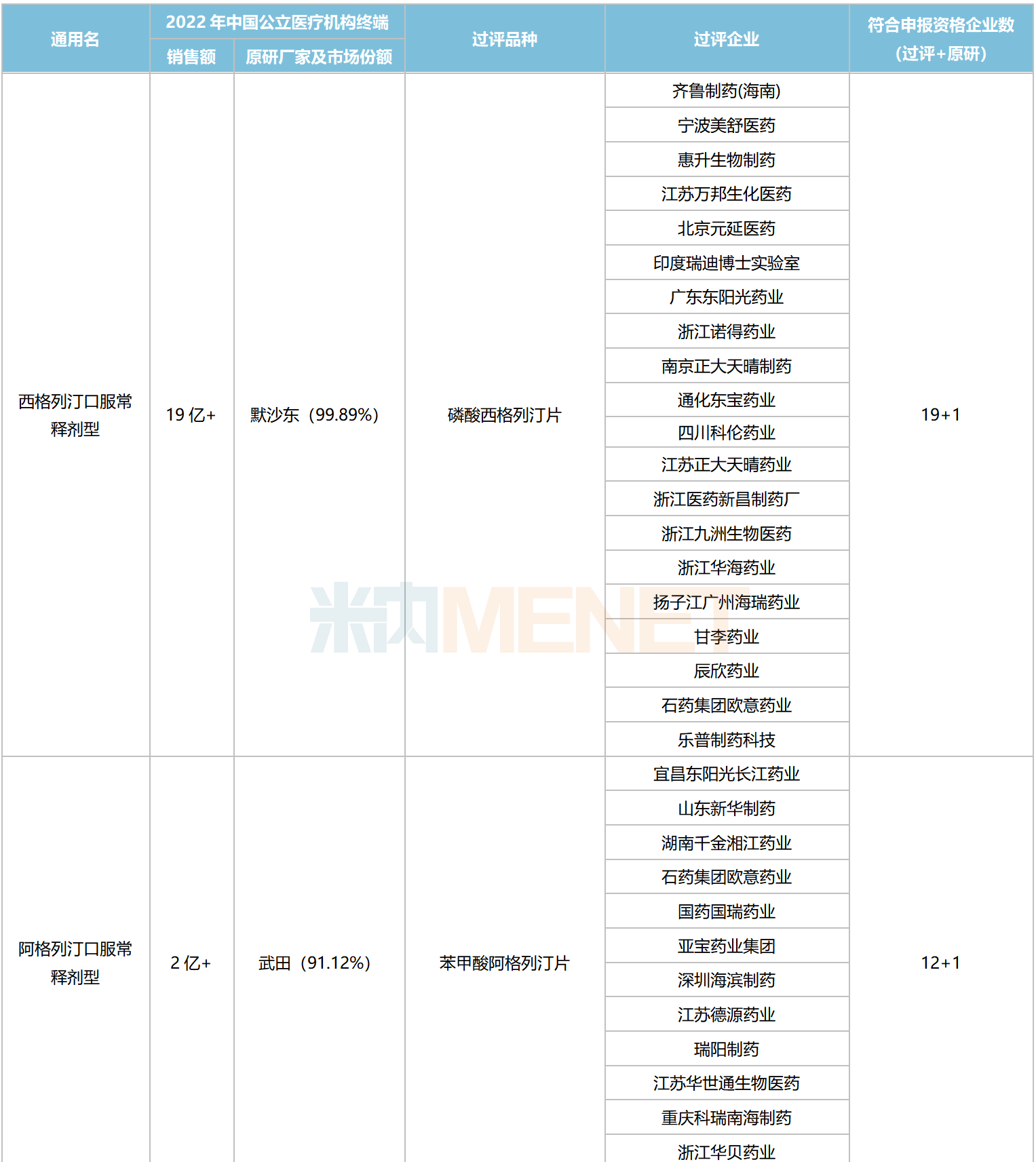

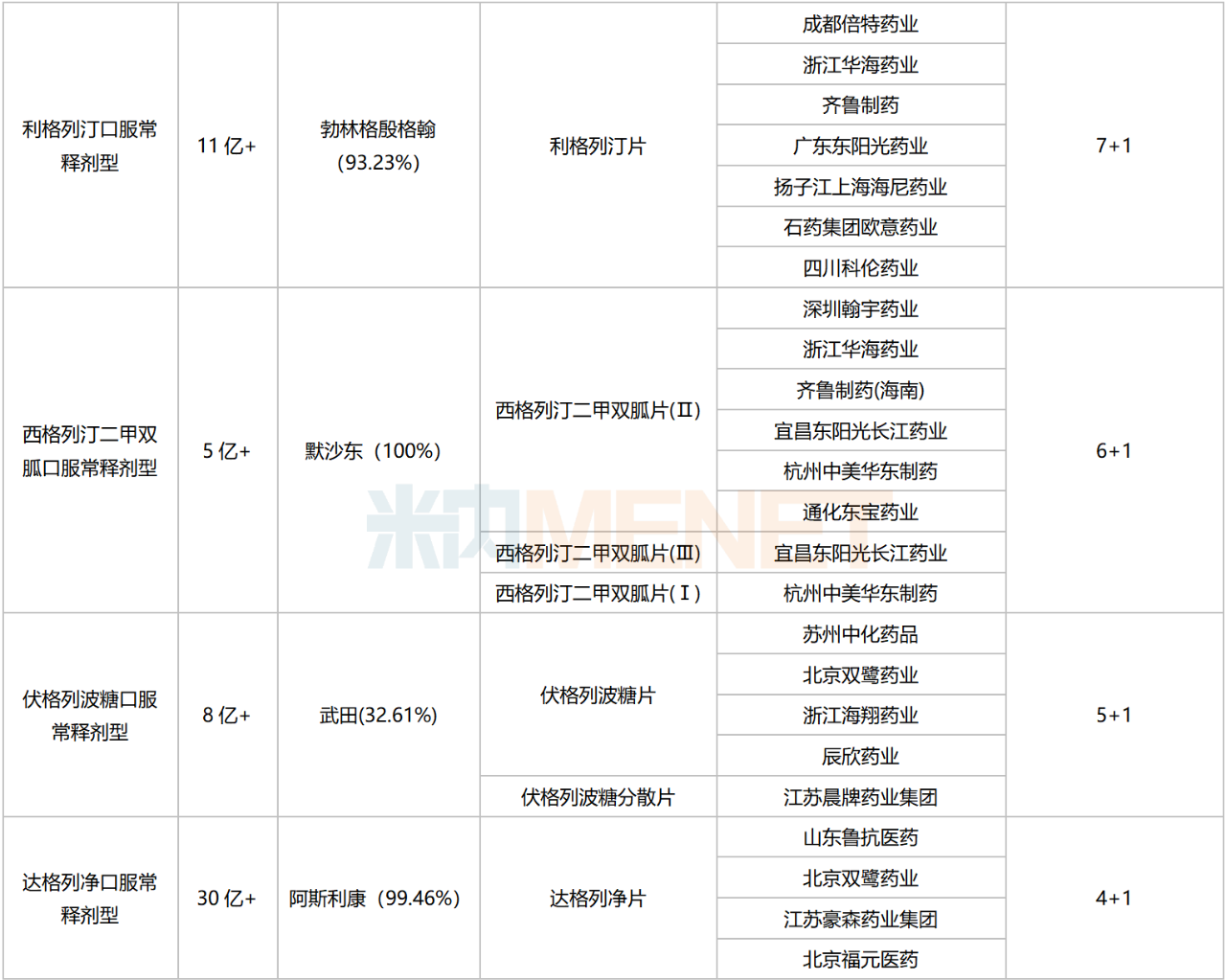

3个超10亿品种在列!6大品种备战国采

除去已纳入国家集采的品种,目前还有6个口服糖尿病药满足集采门槛,符合申报资格企业数达5家及以上,均为口服常释剂型。

暂未纳入集采且满足5家及以上条件的口服糖尿病药

注:部分药品因专利期可能不会被纳入,一切信息以官方为准!企业数以集团计

来源:米内网综合数据库

米内网数据显示,6个品种2022年在中国公立医疗机构终端销售规模合计超过78亿元,达格列净口服常释剂型、西格列汀口服常释剂型、利格列汀口服常释剂型均为超10亿大品种。

从竞争格局看,西格列汀口服常释剂型、阿格列汀口服常释剂型竞争激烈,符合申报资格企业数均达10家及以上,其中西格列汀口服常释剂型已达20家;达格列净口服常释剂型目前为4+1的格局,竞争格局良好。

从过评企业来看,东阳光药涉及的过评品种数量达4个,华海药业、齐鲁制药、石药集团均有3个品种在列,双鹭药业、辰欣药业、科伦药业、通化东宝、扬子江药业等均有2个品种在列。

资料来源:米内网数据库等

注:米内网《中国公立医疗机构药品终端竞争格局》,统计范围是:中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院,不含民营医院、私人诊所、村卫生室;上述销售额以产品在终端的平均零售价计算。数据统计截至8月10日,如有疏漏,欢迎指正!