新销冠品牌诞生 吸入剂Top10品种出炉(附名单)

随着国产新品不断涌入市场,叠加集采影响,近几年国内吸入剂市场跌宕起伏。

最新数据显示,2023年一季度重点省市公立医院终端吸入剂市场止跌回升,大品种特布他林暴跌66%,冠军品牌再次易主。

今年已有26款国产吸入剂新品获批上市,3个重磅品种备战第九批国采。

同时新药研发持续火热,正大天晴药业集团、海思科等多款化药新药已进入II期临床阶段,康缘、神威等中药龙头发起进攻,吸入剂中药新药未来可期。

01、新销冠品牌诞生 健康元两大产品暴涨

数据显示,在重点省市公立医院终端吸入剂的销售规模在2022年下滑了9.38%,2023年一季度止跌回升增长率达11.04%。2023年一季度吸入剂TOP20品种洗牌严重,9个品种排名上升,7个品种排名下滑,布地奈德重夺冠军品种宝座。

表1:2023年一季度吸入剂TOP10品种

注:销售额低于1亿元用*表示

TOP10品种中,左沙丁胺醇和布地格福大涨超90%。左沙丁胺醇吸入剂最早在2019年获批上市,2021-2022年在重点省市公立医院终端的增长率分别为2161.19%、264.28%,2023年一季度继续高速增长,排名升至TOP5。

布地格福吸入剂目前仅有阿斯利康的原研药在2019年获批进口,2021-2022年在重点省市公立医院终端的增长率分别为1116.22%、112.53%,2023年一季度再有98.37%的增长,排名升至TOP6。

而排在TOP14的氟替美维和TOP16的氨溴索,2023年一季度增长率也达到93.63%、172.30%。

氟替美维吸入剂目前仅有葛兰素史克的原研药在2019年获批进口,2021-2022年在重点省市公立医院终端的增长率分别为1908.16%、146.90%,2023年一季度排名上升了3个位次。

氨溴索吸入剂最早在2019年获批上市,2021-2022年在重点省市公立医院终端的增长率分别为1382.05%、95.16%,2023年一季度排名上升了4个位次。

曾经的畅销品种特布他林,2021年在重点省市公立医院终端排在吸入剂TOP8品种,在2023年一季度跌出TOP10,排在TOP19,降幅超过66%,该品种被纳入了第七批国采(2022年7月)。

表2:2023年一季度吸入剂TOP20品牌中销售有正增长的品牌

注:销售额低于1亿元用*表示

2023年一季度吸入剂TOP20品牌有4个是新上榜,6个品牌排名上升,8个品牌排名下滑,阿斯利康的布地奈德福莫特罗吸入粉雾剂(Ⅱ)首次夺得冠军品牌宝座。

13个品牌销售额有正增长,其国产品牌占了6个。

健康元药业集团的盐酸左沙丁胺醇雾化吸入溶液是首个获批上市的左沙丁胺醇吸入剂,2019年获批上市,2021-2022年在重点省市公立医院终端的增长率分别为2161.19%、259.23%,2023年一季度品牌排名上升至TOP5。

健康元的吸入用布地奈德混悬液在2020年获批,2021-2022年在重点省市公立医院终端的增长率分别为12986.67%、139.74%,2023一季度为TOP20新晋品牌。

此外,海南斯达制药的吸入用乙酰半胱氨酸溶液、正大天晴药业集团的吸入用布地奈德混悬液和四川普锐特药业的吸入用布地奈德混悬液2023年一季度的增长率均超过10%。

02、26个国产新品已获批 3个重磅品种备战第九批国采

近几年,国产吸入剂如雨后春笋般涌现,并借助国采不断蚕食原研药的市场。2023年至今已有26个国产吸入剂新品获批(按产品名+企业名统计),涉及受理号41个。

表3:2023年至今按上市申请获批的国产吸入剂

上海恒瑞医药的盐酸右美托咪定鼻喷雾剂为改良新药,今年3月获批的适应症为成人术前镇静/抗焦虑,第二个适应症儿童术前镇静的上市申请正在审评审批中,该产品是精神安定药市场首款获批的国产吸入剂。

仿制药方面,南京华盖制药的盐酸丙卡特罗吸入溶液为国内首仿剂型,早前市场上的丙卡特罗吸入剂有四川大冢制药的盐酸丙卡特罗粉雾剂和盐酸丙卡特罗气雾剂。

南京华盖制药成立于2017年,专注于无菌吸入制剂、单剂量滴眼液产品的研发、制造、销售,2023年3月吸入用硫酸沙丁胺醇溶液获批上市,标志着其正式进军吸入剂市场,截至目前华盖制药已拿下4款吸入剂,均为2023年获批。

山东新时代药业在今年迎来首款获批的吸入剂,正式入局抢食这个潜力市场。七氟烷是吸入剂重磅品种,2023年一季度在重点省市公立医院终端排在品种TOP2,山东新时代药业早前已有七氟烷原料药获批,拿下吸入用七氟烷的批文后,公司将进一步加强“原料制剂一体化”进程,拥有更强的成本优势和供应优势。

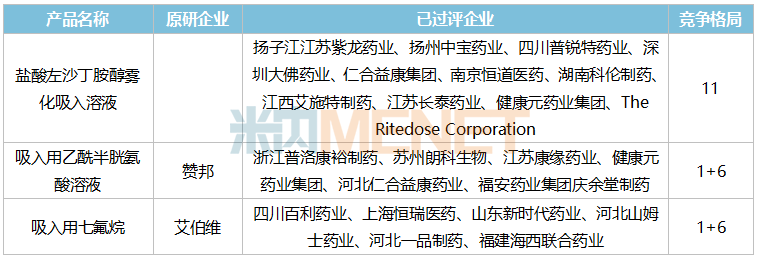

数据显示,截至2023年8月11日已过评/视同过评的吸入剂产品有15个,其中已纳入国采的产品有5个,第四批纳入了吸入用硫酸沙丁胺醇溶液,第五批纳入了吸入用布地奈德混悬液、吸入用复方异丙托溴铵溶液、吸入用异丙托溴铵溶液,第七批纳入了硫酸特布他林雾化吸入用溶液,暂未纳入国采目录但已满足5家以上竞争条件的产品有3个。

表4:过评企业数量≥5家且暂未纳入国采的吸入剂

七氟烷、乙酰半胱氨酸、左沙丁胺醇为2023年一季度重点省市公立医院终端吸入剂TOP2、TOP3、TOP5品种,其中乙酰半胱氨酸吸入剂目前由原研药企赞邦领军市场,2023年一季度市场份额高达56.30%,借助国采之力实现“国产替代原研”大有可为。

03、吸入剂中药新药火了 康缘、神威……中药龙头突围

数据显示,2022年在中国三大终端六大市场,化药吸入剂的市场规模在240亿元以上,而中成药吸入剂的市场规模仅为2亿元水平。

化药吸入剂的市场空间巨大,吸引到越来越多药企把新药研发的目光放到了这个领域。

2020年以来,1类新药苯环喹溴铵鼻喷雾剂,改良新药盐酸氨溴索喷雾剂、妥布霉素吸入溶液、盐酸右美托咪定鼻喷雾剂陆续获批,给化药吸入剂市场带来了新的机遇。

表5:部分2020年以来申报并获批临床且已进入II期以上阶段的化药吸入剂新药

2020年以来已有超过30款化药吸入剂新药申报并获批临床,目前正大天晴的吸入用TQC3721混悬液、海思科的HL231吸入溶液等进度较快。随着国家层面大力推动中医药发展,中成药吸入剂新药的研发也逐渐迈向新台阶。

表6:2020年以来申报的中成药吸入剂新药情况

热毒宁是康缘药业的独家产品,2005年注射剂获批上市,并逐渐成长为核心品种。为进一步活化中药大品种,延长生命周期,康缘药业在2020年提交了热毒宁颗粒、热毒宁吸入溶液的新药临床申请,其中热毒宁颗粒用于流行性感冒的II期临床在今年3月已完成,而热毒宁吸入溶液的临床申请正在审评审批中。

黄氏响声是无锡济煜山禾药业的独家品种,目前已有丸剂、含片和茶剂上市销售,其在2022年提交了黄氏响声儿童喷雾剂的新药临床申请并获批,目前该新药用于小儿急性咽炎或急性扁桃体炎的II期临床正在进行中。

中药创新研发领先企业盈科瑞今年在吸入剂领域取得多个突破性进展,其与神威药业集团合作的双黄连吸入溶液、与浙江维康药业合作的银黄吸入溶液分别在今年4月、5月提交新药临床申请,目前正在审评审批中。

双黄连和银黄均为临床疗效显著中药大品种,目前市场上畅销的双黄连制剂主要包括了内服、注射和外用,而畅销的银黄制剂主要为内服。

据悉,双黄连吸入溶液由已上市的双黄连注射液通过改变给药途径改良而成,相对于静脉注射,吸入给药可避免药物在全身血液中暴露,起效剂量低、给药周期短、给药频次少,患者顺应性好;而银黄吸入溶液采用雾化吸入方式给药,相对于口服给药,起效迅速,药物在气管、肺部富集,全身血药浓度相对较低,具有毒副作用小等优势。

近几年,在集采助力下,化药吸入剂新品大放异彩,打破了原研企业霸屏的局面。

中药新药研发浪潮涌入吸入剂领域,独家品种、大品种的二次开发不仅能提升产品的竞争力,同时也能攻克市场空白点,为企业推开新的市场大门。国内吸入剂市场瞬息万变,下一个赢家会是谁?我们拭目以待。