第九批国采开标前猜想

第九批国采11月6日开标倒计时,科伦、齐鲁、国药、华润、天津医药、苑东生物等企业的多个品种都赶在10月30日前冲刺“压线”过评,获取第九批集采最终“入场券”。

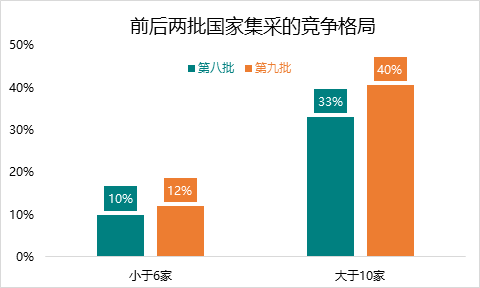

第九批国家集采的竞争激烈程度远远超过第八批集采。据统计,第九批国家集采共42个品种,符合申报资格企业数≥10的品种数达17个,约占40%,战况激烈;符合申报资格企业数≤6的品种数则和第八批集采基本持平。

01、4年订单,稳定收益预期

集采最早期是“以结果执行日起12个月作为一个采购周期”,其后又根据中标企业数细化对应采购周期。今年的第八批集采,采购周期则统一为两年,目前第九批的标期又进一步延长至四年。

集采周期延长一方面可以促进药品供应更稳定,同时也可提高中标企业的收益预期。

表:各批次国采采购周期规定

来源:华招网

标期延长至四年可以提高企业参与投标的积极性和增加中标吸引力。对于企业来说,4年窗口期的稳定收益意味着在医药寒冬周期中的确定性机会,这是第九批集采竞争激烈的一个重要原因。

创新优化的规则有利于营造更公平公开的竞争环境,让药企们各凭”真本事“参与充分的市场竞争。第九批集采首次提出企业可组成联合体进行申报,中选规则更新为“TOP 4”淘汰等新规,将有效缩小同品种不同企业中选价差,防止企业围标和串标。

02、这些厂家手握“硬气“底牌

艾司奥美拉唑镁肠溶干混悬剂的市场空白,集采有利于中标企业培育市场。

从对应竞争格局看,5家厂家为苑东生物、奥赛康、安必生、Cipla和尔婴药品将打开这个品种的市场。该品种有利于儿童患者和和吞咽困难患者的给药,改善用药顺应性。

数据显示,参考已经纳入集采后的两个品种,艾司奥美拉唑镁肠溶片和肠溶胶囊的2022年院内市场达13亿。

虽然该品种报量不多,仅有132万片/粒,但是潜在规模大,预计降价相对肠溶片和肠溶胶囊温和,大胆预测最低中标价在3.5元左右。

左炔诺孕酮片有望被后来者突破院内空白市场。这本是第八批集采的流标品种,最高限价也从第八批的4.3元调高为6.3元,入场竞争的5家厂家分别是东北沈阳第一制药、华润紫竹、联亚药业、信谊天平药业和吉瑞大药厂。

数据显示,左炔诺孕酮片市场集中在院外,2023上半年零售药店市场已达到8亿,同比增长32%,其中华润紫竹和吉瑞大药厂分别占有66%和22%的市场份额,参与玩家较少。

这一品种是否能顺利中标?从今年贵州地方集采药品挂网的价格看,东北沈阳第一制药的0.75mg中标价为8元,离最高限价相差2元左右,报量不多(43万片),预计会有厂家近6元左右中标参与。

乙酰半胱氨酸颗粒剂的院内市场一家独大的局面可能消失。7家手握该品种入场券的厂家,分别是赛力克、康恩贝、华信制药、九典制药、赞邦制药、云柏医药和众延医药。

数据显示,2023上半年院内市场中,乙酰半胱氨酸颗粒剂已经接近1.7亿的规模,同比上涨54%,其中赞邦制药一家独大,坐拥近99%的份额。该品种报量相对比较多,预计这品种竞争会较为充分,最低中标价有望打到0.3元左右。