公立医院,糖尿病用药Top10洗牌(附名单)

近日,糖尿病用药市场波澜再起,山东盛迪医药的HR20031片(Ⅱ)和HR20031片(Ⅰ)、浙江华海药业的达格列净二甲双胍缓释片(I)等产品报产获CDE受理;江苏晨牌药业集团的伏格列波糖片、石家庄四药的依帕司他片、北京福元医药的磷酸西格列汀片等获批上市。

数据显示,近年中国公立医疗机构终端糖尿病用药化学药(含生物药)市场规模均超过500亿元,2022年销售额同比有所下滑。

从小类来看,胰岛素大跌超20%,GLP-1受体激动剂火热。

TOP10洗牌,阿卡波糖片止跌回升,独家明星药司美格鲁肽注射液暴涨35678%,国产品牌仅通化东宝药业上榜。

01、华海猛攻糖尿病药首仿 石四药、福元……发力

11月8日,CDE官网显示,浙江华海药业的达格列净二甲双胍缓释片(I)、达格列净二甲双胍缓释片(III)、达格列净二甲双胍缓释片(IV)均以仿制4类同日报产获受理。

3款产品仅有阿斯利康拥有生产批文,暂无国内药企获批,其中,达格列净二甲双胍缓释片(I)和达格列净二甲双胍缓释片(III)有北京福元医药报产在审,承办日期均在今年10月;达格列净二甲双胍缓释片(IV)暂无企业报产在审。

11月10日,山东盛迪医药的HR20031片(Ⅱ)和HR20031片(Ⅰ)、惠升生物制药的达格列净片和江苏安必生制药的吡格列酮二甲双胍片报产获CDE受理。

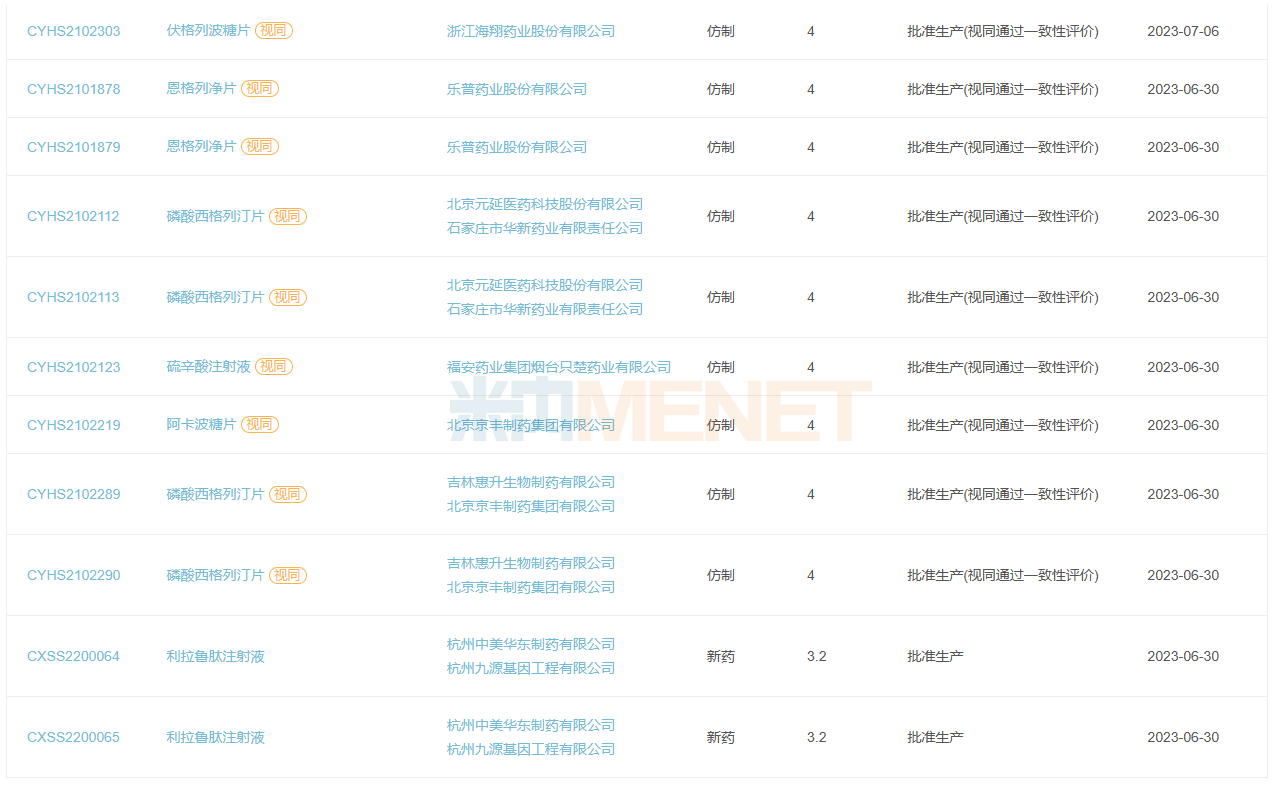

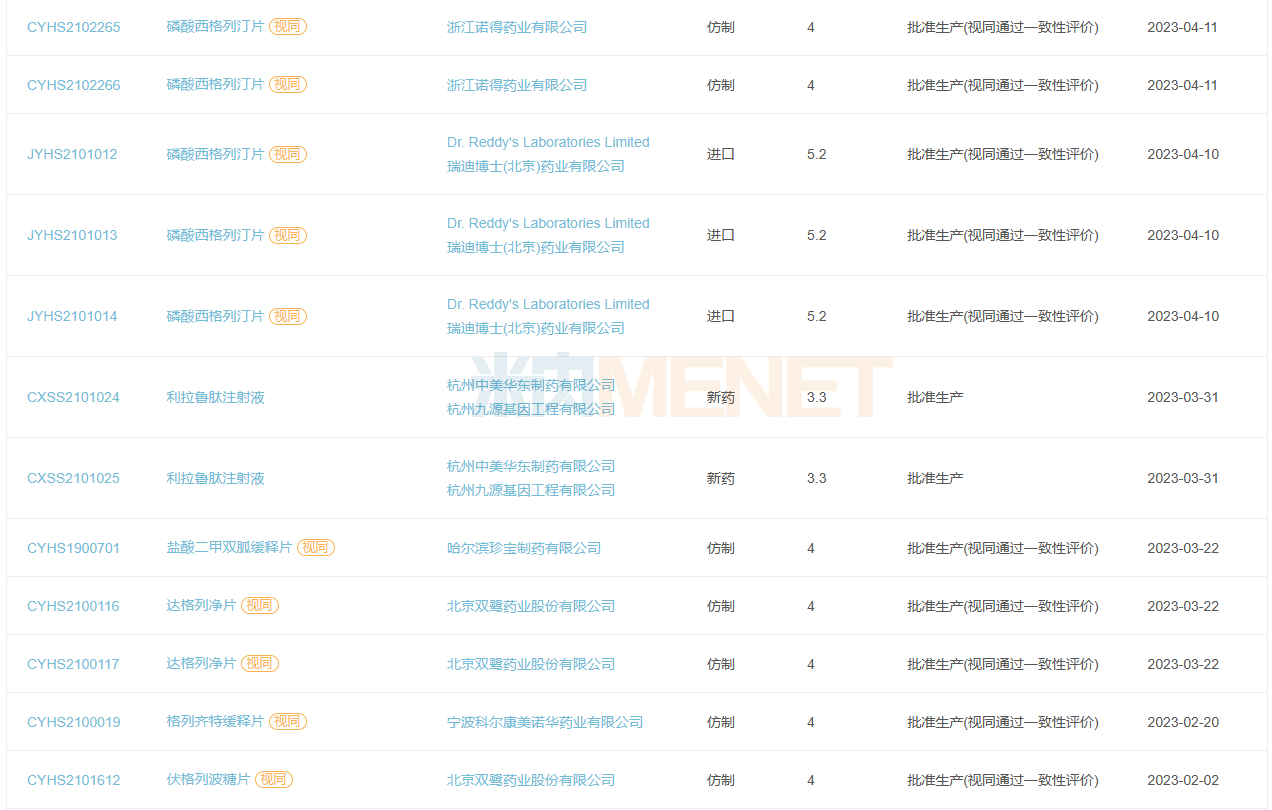

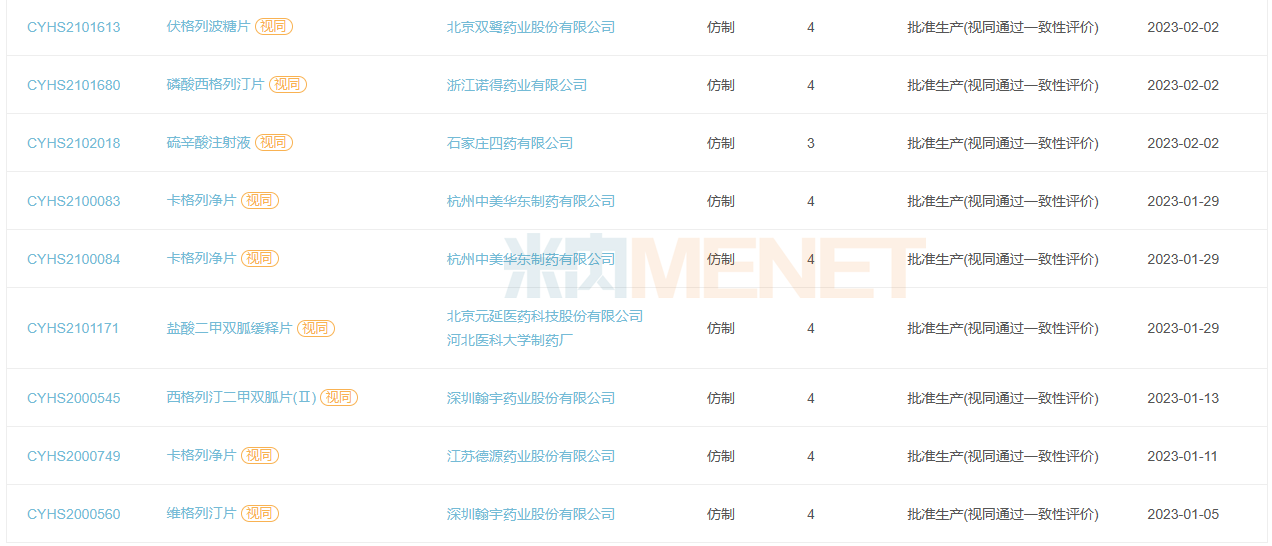

今年以来获批的糖尿病用药化学药(含生物药)

近日,国家药监局官网显示,江苏晨牌药业集团的伏格列波糖片以仿制4类报产获批,视同过评。

伏格列波糖片是第九批国采品种,数据显示,其在2022年中国公立医疗机构终端销售额超过4亿元,同比增长13.33%。

在此之前,石家庄四药的依帕司他片、浙江恒研医药科技的依帕司他片、北京福元医药的磷酸西格列汀片、合肥合源药业的沙格列汀二甲双胍缓释片(Ⅰ)和沙格列汀二甲双胍缓释片(Ⅲ)均以新分类报产获批。

今年以来,糖尿病用药化学药(含生物药)已有26款产品(83个品规)获批上市,51款产品(175个受理号)报产在审,市场竞争十分激烈。

02、集采冲击超500亿市场 胰岛素大跌,GLP-1受体激动剂火热

近年在中国公立医疗机构终端糖尿病用药化学药(含生物药)市场规模均超过500亿元,2022年销售额同比有所下滑。

从厂家格局来看,外资药企占据头部位置,诺和诺德、阿斯利康、赛诺菲位居前三,TOP10中有通化东宝药业、杭州中美华东制药、甘李药业、扬子江南京海陵药业4家国内药企。

从销售渠道来看,中国城市公立医院和城市社区中心市场份额均有上涨,县级公立医院和乡镇卫生院则有所下滑。

2022年中国公立医疗机构终端糖尿病用药化学药(含生物药)TOP5小类

从小类来看,胰岛素及其类似药、GLP-1受体激动剂、a-葡萄糖甙酶抑制剂、二肽基肽酶4(DPP-4)抑制剂、SGLT2抑制剂是五大畅销小类。其中,胰岛素及其类似药受集采影响,销售额同比下滑超过20%;GLP-1受体激动剂增速最快,达117.90%,首次挺进TOP5小类。

03、TOP10洗牌 司美暴涨35678%,国产品牌仅剩一员

2022年中国公立医疗机构终端糖尿病用药化学药(含生物药)产品TOP10

产品TOP10销售额均超过10亿元,甘精胰岛素注射液和门冬胰岛素30注射液是40亿级别大品种,司美格鲁肽注射液凭借35678%的增速首次跃升进入前十,仅有诺和诺德1家拥有生产批文。

值得一提的是,TOP10中除了达格列净片、磷酸西格列汀片、司美格鲁肽注射液外,其余7款产品均被纳入国采,其中6款有不同程度下滑,阿卡波糖片作为最早被纳入国采的糖尿病药产品之一,在经历连续两年大跌后,2022年止跌回升,同比增长超过20%。

2022年中国公立医疗机构终端糖尿病用药化学药(含生物药)品牌TOP10

品牌TOP10中,外资药企占据9个席位,国产品牌仅有通化东宝药业的30/70混合重组人胰岛素注射液。从增速来看,阿斯利康的达格列净片、默沙东的磷酸西格列汀片、诺和诺德的司美格鲁肽注射液3个品牌为正增长。

从数量来看,诺和诺德最多,有5个,分别是门冬胰岛素30注射液、精蛋白人胰岛素混合注射液(30R)、司美格鲁肽注射液、门冬胰岛素注射液、利拉鲁肽注射液。

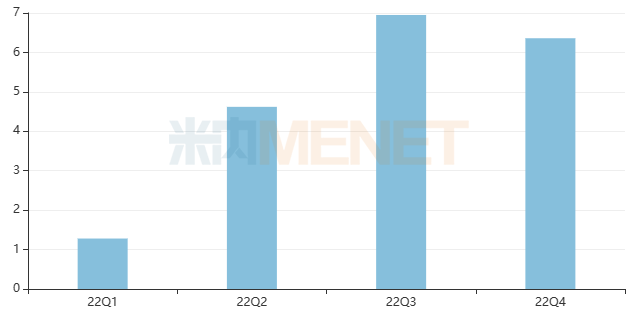

2022年中国公立医疗机构终端司美格鲁肽注射液季度销售情况(单位:亿元)

司美格鲁肽注射液2021年4月在中国获批,同年被纳入医保。数据显示,司美格鲁肽注射液在中国公立医疗机构终端市场规模暴涨,2022年销售额同比增长35678%。

目前,司美格鲁肽注射液暂无国内药企报产在审,正大天晴药业集团、丽珠集团新北江制药、华东医药等10家国内药企均已获批临床。近日,华东医药在投资者互动平台表示,其司美格鲁肽注射液糖尿病适应症目前处于临床Ⅲ期入组阶段,入组受试者数量正在逐步增加。